Cost-To-Serve

Kurzbeschreibung & Zweck:

Cost-to-Serve (CTS) ist eine prozessbasierte Kostenrechnung, die alle Aktivitäten vom Auftragseingang bis zur Zahlung einzelnen Kunden, Kanälen oder Produkten zuordnet. Führungskräfte erkennen so, welche Geschäftsteile profitabel sind, wo Marge verloren geht und welche Servicelevels sich anpassen lassen, ohne Umsatz zu riskieren.

Ereignisse

Dimensionen

Aufwand

Kompetenz

Dauer

Rahmenbedingungen & Vorbereitung Cost-to-Serve

Du brauchst dafür: Einheitliche Prozess- und Kostendaten aus ERP oder Buchhaltung, ein funktionsübergreifendes Team aus Finanzen, Logistik und Vertrieb sowie ein Analyse-Tool oder Spreadsheet, das Mengen- und Kostentreiber verknüpft. Entscheidend ist eine ausreichend granulare Aktivitätenerfassung, um Quersubventionen sichtbar zu machen.

Vorbereitung: Stimme Ziel und Analyseumfang ab, zum Beispiel Top-50-Kunden oder die gesamte SKU-Palette. Definiere Kostentreiber wie Auftragszeilen, Palettenbewegungen oder Rechnungsdifferenzen und prüfe Datenkonsistenz. Plane Workshops, in denen Annahmen validiert und Ergebnisse gemeinsam interpretiert werden.

Wofür gut geeignet?

Cost-to-Serve ist besonders nützlich, wenn Unternehmen wissen wollen, welche Kunden, Produkte oder Vertriebskanäle wirklich profitabel sind – jenseits von Umsatz und Bauchgefühl. Es eignet sich hervorragend zur Deckungsbeitragsoptimierung, zur Service-Level-Differenzierung und zur Vorbereitung von Preisverhandlungen oder Reorganisationen. Besonders hilfreich ist das Modell in komplexen Wertschöpfungsketten, wo Vertrieb, Logistik, IT und Service zusammenwirken – z. B. in der Konsumgüterindustrie, im Technischen Handel oder in der Ersatzteillogistik.

Fragen und Antworten

Nein, aber sie hängen eng zusammen.

Prozesskostenrechnung (PKR) ist eine Methode, um indirekte Kosten verursachungsgerecht auf Prozesse zu verteilen – also z. B. was ein Bestellvorgang, eine Reklamation oder eine Lieferung tatsächlich kostet. Sie ist damit eine Form der Activity-Based Costing (ABC).

Cost-to-Serve (CTS) nutzt diese prozessbasierten Kostendaten, geht aber einen Schritt weiter:

Es berechnet die Gesamtkosten für das Bedienen eines bestimmten Kunden, Marktes oder Produkts – inklusive Logistik, IT, Service, Retouren usw. CTS ist also anwendungsorientierter und zielgerichteter für Entscheidungen, z. B. zur Kundenprofitabilität oder Preisgestaltung.

👉 Zusammenfassung:

PKR/ABC = Methode zur Kostenermittlung pro Prozess

CTS = Anwendung dieser Daten auf Kunden-/Produkt-/Segmentebene zur Bewertung und Steuerung

In der Regel erfolgt eine Aktivitätskostenrechnung (Activity-Based Costing): Sammeln Sie Daten zu Auftragsumfang, Lager, Transport und Serviceaufwand. Multiplizieren Sie Prozesszeiten mit Stundensätzen und addieren Sie Gemeinkosten – schon haben Sie die Kosten pro Kunde, Produkt oder Vertriebskanal .

Weil viele Unternehmen übersehen, dass ein hoher Umsatz nicht automatisch Profit bedeutet – insbesondere wenn bestimmte Kunden oder Produkte durch Sonderservice oder komplexe Logistik hohe Kosten verursachen. C2S deckt diese „versteckten“ Kosten auf .

Nutzen Sie die ABC-Analyse Methode, um Kunden oder Produkte nach Umsatz, Aufwand und C2S zu klassifizieren. Durch die Kombination von ABC-Analyse und Cost-to-Serve können Sie gezielt unnötige Servicelevel reduzieren, Preismodelle anpassen oder Prozesse optimieren – und so gezielt Margen steigern.

Wie kannst Du es nutzen?

Schritt 1:

Analyseziel und Spielregeln

Definiert gemeinsam, ob Kunden, Produkte oder Kanäle untersucht werden. Klärt Verantwortlichkeiten, KPIs (z. B. Servicekostenanteil, DB) sowie Analysezeitraum. Kommuniziert Nutzen und Zielbild frühzeitig – das erhöht die Akzeptanz bei Vertrieb, Logistik und Controlling für die nötige Datentiefe.

Schritt 2:

Kostentreiber identifizieren

Erfasst in einem Workshop alle relevanten Prozessschritte – von Auftragseingang bis Zahlungseingang. Nutzt ergänzend die 5S Methode im Büro, um überflüssige Tätigkeiten zu erkennen. Für ein tieferes Verständnis zur Kostenstruktur und systematischer Kostentreiberanalyse empfiehlt sich der weiterführende Blogartikel zur Identifikation und Reduktion von Kostentreibern. Er liefert fundiertes Hintergrundwissen und zeigt praxisnah, warum dieser Schritt entscheidend für langfristige Rentabilität ist.

Schritt 3:

Daten sammeln und bereinigen

Exportiert relevante Buchhaltungs-, Logistik- und CRM-Daten. Bereinigt Dubletten und sortiert Ausreißer aus. Dokumentiert alle Annahmen offen und ordnet jeder Aktivität konkrete Kosten- und Mengeneinheiten zu – so entsteht eine belastbare Datenbasis für spätere Szenarien und Margensimulationen.

Schritt 4:

Kosten zuordnen

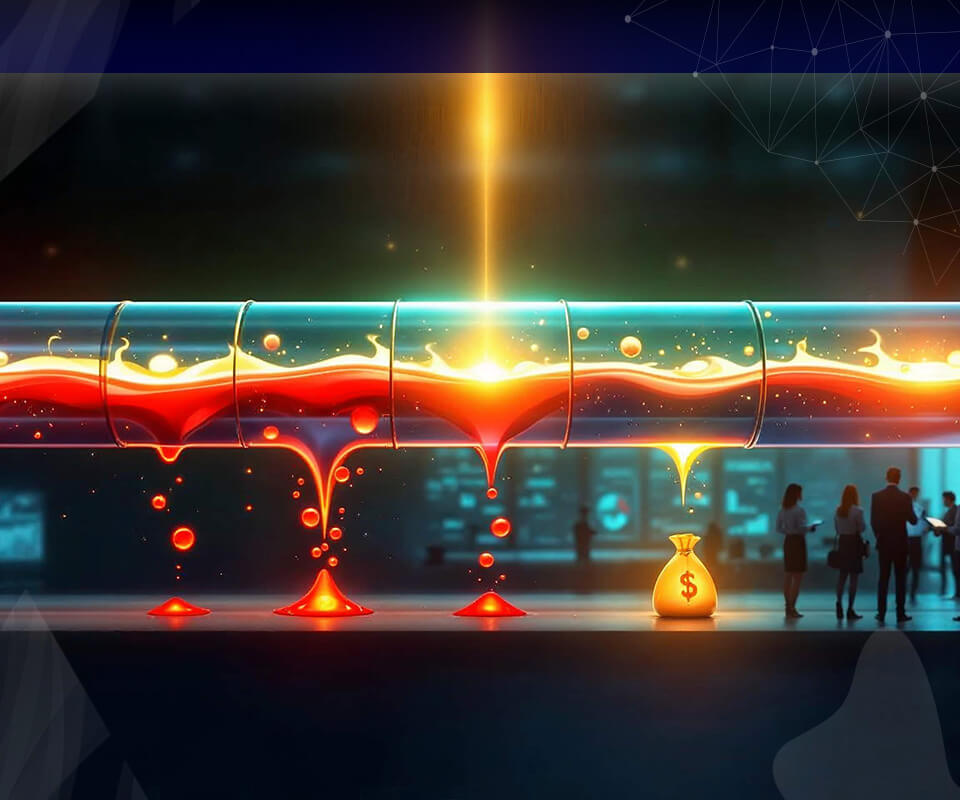

Multipliziert alle Prozesskostensätze mit Mengendaten und aggregiert sie pro Kunde, Kanal oder Produkt. Erstellt eine visuelle Darstellung als Heatmap oder Profit-Wasserfall. Erkennt sofort, wo Services die Marge auffressen – etwa durch Expressbearbeitung, Sonderkonditionen oder kleine Losgrößen.

Schritt 5:

Maßnahmen priorisieren und verankern

Diskutiert die Ergebnisse mit Vertrieb, Logistik und Geschäftsführung. Leitet konkrete Maßnahmen ab: Mindestbestellwerte, geänderte Liefermodelle, oder differenzierte Preisstaffeln. Verankert sie über Stakeholder Mapping und Reviewzyklen, um Effekte sichtbar zu machen – und kontinuierlich zu steuern.

Das Cost-to-Serve-Konzept wurde in den 1990er Jahren vor allem von führenden Logistik- und Supply-Chain-Beratern wie Accenture und PWC weiterentwickelt. Es basiert auf Ansätzen der Prozesskostenrechnung und wurde entwickelt, um kunden- oder produktspezifische Profitabilität transparent zu machen.